Thẳng tiến vào đại học chỉ với: Điểm lớp 12 Từ 6,5– Điểm thi từ 18 năm 2022

ngành của kế toán tiền lương là một địa điểmquan trọng trong bộ máy kế toán của một công ty. Lương thuởng mang lại thu nhập cho người công huân và cũng là chi tiêu của tổ chức thành lập ngành của kế toán tiền lương có nghĩa vụto ngoài việc tính lương có lí còn phải thăng bằngtiêu xài của đơn vị.

Contents

1. công tác của ngành của kế toán tiền lương

ngành của kế toán tiền lương

Theo dõi, phản ánh kịp thời số lượng NLĐ, thời giancông phu, tính đúng mựclương bổng phải trả cho NLĐ ( gồm tiền lương, tiền phép năm, tiền thưởng…) vào đúng từng phòng ban có thúc đẩy (như CP lương bổng cho nhân công trực tiếp là TK 622, CP lương bổng của tạo rachung là TK 154, CP tiền lương của bộ phận bán hàng là TK 6422, CP lương bổng của bộ phận quản lý là TK 6421).

dựa vào bảng chấm công và các giấy máảnh hưởng như giấy xin nghỉ phép, quy chế lương thưởng,…tính chính xác số tiền BHXH, BHYT, BHTN, KPCĐ vào tiêu dùng, các khoản phụ cấp, trợ cấp,…theo đúng lao lý của luật pháp và quy chế của công ty.

Trả lương kịp thời cho người công sức, giám sát tình hình sử dụng quỹ lương, cung cấp tài liệu cho các phòng quản lý, tính năng, lập mưu hoach quỹ lương kỳ sau.

xây dựng thang bảng lương để nộp cho cơ quan bảo hiểm.

Hoàn thiện bộ hồ sơ chứng từ của lương thuởng để đủ cơ sở chắc chắn tính vào tiêu phahợp lý khi quyết toán thuế TNDN.

2. Nhiệm vụ ngành của kế toán tiền lương

Có chuyên môn, biết cách tính và khai báo các khoản phụ cấp, thu nhập các khoản khấu trừ.

Nắm thông báo bảng lương của viên chức, phụ cấp, BHXH..

Các yếu tốảnh hưởngtới nghiệp vụ tính lương: thời giờ làm việc, bảo hiểm..

Biết khai báo thuế TNCN.

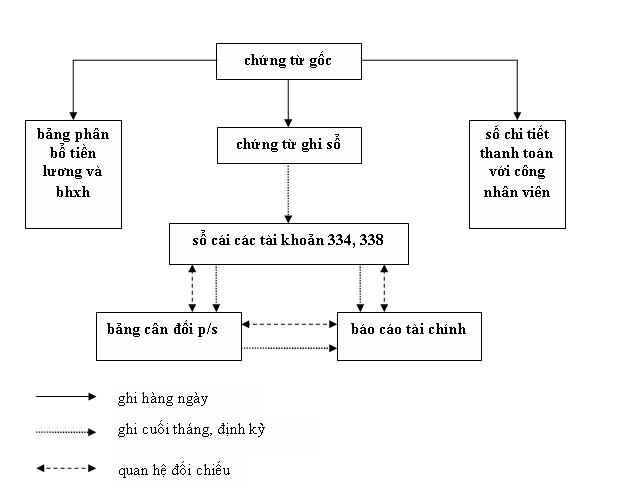

3. Các chứng từ dùng khi thực hànhcông tác của ngành của kế toán tiền lương

ngành của kế toán tiền lương

Bảng chấm công.

Phiếu công nhậncống phẩm hoặc khối lượng công tácxong xuôi.

hiệp đồngcông trạng.

Bảng thanh toán lương và BHXH, BHYT, BHTN, KPCĐ

Lập đề nghịthanh toán lương,

Bảng tạm bợ ứng lương.

lên tiếng quyết toán thuế TNCN.

Bảng tính sổ tiền thưởng.

Các quyết định mất việc, ngừnghiệp đồng

Các hồ sơ, giấy tờ khác tương tác

4. tài khoảndùng chính khi thực hiệncông tác ngành của kế toán tiền lương

ngành của kế toán tiền lương

Kết cấu tài khoản 334

nảy sinh bên Nợ: các khoản khấu trừ vào lương thuởng, công của NLĐ ( trừ tiền tạm ứng, các khoản trích bảo hiểm, thuế TNCN), số lương lậu đã thanh toán.

Số dư bên Nợ: tạm ứng trước lương cho viên chức

Số dư bên Có: tiền lương, tiền công và các khoản phải trả cho CNV.

5. Các nghiệp vụ chủ yếu khi thực hiệncông tác ngành của kế toán tiền lương

a. Tính tiền lương phải trả trong tháng cho người công phu (TK 334)

Tổng số lương thuởng bao gồm bảo hiểm, thuế phải trả cho người công huân

Nợ TK 154 (QĐ 48)

Nợ TK 622 (Thông tứ 200)

Nợ TK 642: 6421 (NV bán hàng)

Nợ TK: 6422 (NV QLDN)

Có TK 334

b. Trích các khoản theo lương quy định (tính vào chi phí) 24% lương đóng bảo hiểm (BHXH 18%, BHYT 3%, BHTN 1%, CPCĐ 2%)

Nợ TK 6422 (phần DN chịu)

Có TK 3382 (CPCĐ 2%)

Có TK 3383 (BHXH 18%)

Có TK 3384 (BHYT 3%)

Có TK 3389 (BHTN 1%)

c. Trích bảo hiểm các loại theo điều khoản và lương bổng của người lao động

Nợ TK 334 (10,5%) (phần NLĐ chịu)

Có TK 3383 (BHXH 8%)

Có TK 3384 (BHYT 1,5%)

Có TK 3389 (BHTN 1%)

d. Nộp các khoản bảo hiểm theo lao lý

Nợ TK 3382 (CPCĐ 2%)

Nợ TK 3383 (BHXH 26%)

Nợ TK 3384 (BHYT 4,5%)

Nợ TK 3389 (BHTN 2%)

Có TK 112 (34,5%)

e. Tính thuế thu nhập cá nhân (nếu có)

Nợ TK 334

Có TK 3335 Thuế TNCN

f. thanh toántiền lương cho công nhân viên

Số lương bổng phải trả cho người công tích sau khi đã trừ thuế, bảo hiểm và các khoản khác

Nợ TK 334

Có TK 111, 112

g. Nộp thuế Thu nhập cá nhân (Hồ nguyên sơ thuế 02/KK-TNCN, giấy nộp tiền vào ngân sách nhà nước): Tổng tiền thuế đã khấu trừ của người công lao trong tháng hoặc quý