Tài sản lưu động tại là gì?

Một tài sản được gọi là tài sản lưu động khi nó được kỳ vọng sẽ được thực hiện hoặc được lên kế hoạch bán hoặc sử dụng trong vòng 1 năm hoặc thời kỳ hoạt động tiêu chuẩn của doanh nghiệp. Doanh nghiệp nắm giữ tài sản lưu động dưới dạng tiền mặt hoặc tái tạo thành tiền mặt hoặc để sử dụng nó bằng cách cung cấp hàng hóa và dịch vụ.

Bài báo này là một công cụ tính toán sẵn sàng cho tất cả các sinh viên để tìm hiểu Sự khác biệt giữa Tài sản cố định và Tài sản hiện tại.

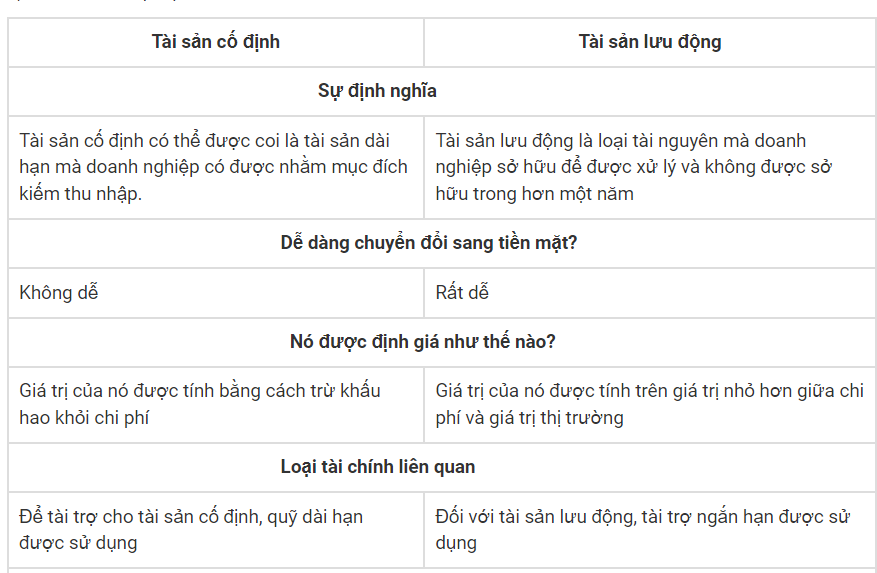

| Tài sản cố định | Tài sản lưu động |

| Sự định nghĩa | |

| Tài sản cố định có thể được coi là tài sản dài hạn mà doanh nghiệp có được nhằm mục đích kiếm thu nhập. | Tài sản lưu động là loại tài nguyên mà doanh nghiệp sở hữu để được xử lý và không được sở hữu trong hơn một năm |

| Dễ dàng chuyển đổi sang tiền mặt? | |

| Không dễ | Rất dễ |

| Nó được định giá như thế nào? | |

| Giá trị của nó được tính bằng cách trừ khấu hao khỏi chi phí | Giá trị của nó được tính trên giá trị nhỏ hơn giữa chi phí và giá trị thị trường |

| Loại tài chính liên quan | |

| Để tài trợ cho tài sản cố định, quỹ dài hạn được sử dụng | Đối với tài sản lưu động, tài trợ ngắn hạn được sử dụng |

| Thời gian giữ là bao lâu? | |

| Thời gian nắm giữ là hơn một năm | Thời gian nắm giữ dưới một năm |

| Quyền sử dụng dịch vụ | |

| Dài hạn | Thời gian ngắn |

| Loại đầu tư yêu cầu | |

| Đầu tư dài hạn | Đầu tư ngắn hạn |

| Loại phí được tạo ra | |

| Phí cố định | Phí thả nổi |

| Tạo Dự trữ Đánh giá lại | |

| Được tạo khi có sự tăng giá của tài sản cố định | Chưa tạo |

Xem thêm: